【上坪正人 税理士による相続税の解説(要約)】

簡単にわかるように、相続税のお話をさせていただきたいと思います。

まず相続税はどのようなときにかかわる税金ですか?というと、もう皆さんご存知のように人が亡くなった時、その人の財産にかかる税金です。

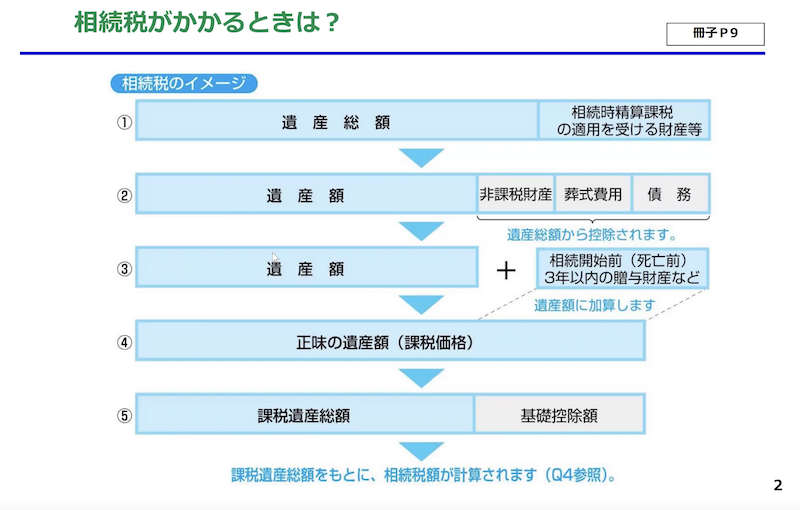

ここにイメージ図がございます。①のところに「遺産総額」とありますが、これが財産の総額です。これに「相続時精算課税」というものを足して、そこから、葬式費用や借金などの日本の法律で非課税とされるものを引いて「遺産額」が出ます。これに相続開始前三年以内に贈与を受けた財産を足したものが「正味の遺産」と呼ばれる課税価格となります。「正味の遺産」に税率をかけて税金を計算していきますが、ここから基礎控除を引いた残り「課税遺産総額」に税金がかかることになります。

例)

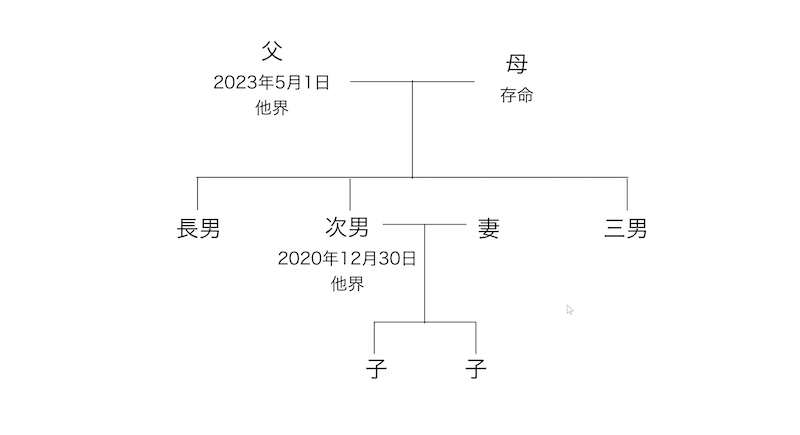

基礎控除は、3,000万円+(法定相続人の数×600万円)で求められます。先ほどの図でいくと、お母さん一人、長男と三男を入れて3人。次男は亡くなっていますが、その子供が2人で、合計5人となり、6,000万円になります。仮に財産が1億円であれば、6,000万円を引いた残りの4,000万円に税金がかかります。6,000万円以下の場合は相続税はかかりません。

そこから、どういうふうに税金を計算するかというと、課税遺産総額をまず法定相続分通りに分けた場合に、相続税の総額がいくらになるかというのを算出します。その相続税の総額を実際の相続割合に按分して、各相続人の相続税額を計算していきます。

その際、例えば配偶者の税額軽減などの特典があります。配偶者の税額軽減は1億6,000万円まで、もしくは遺産全体の二分の一までならば、奥さんには税金がかかりません。このような諸控除を行い、各人の相続税額納付税額を計算していきます。

相続時精算課税とは

先ほどのこのイメージ図に戻りまして、相続時精算課税について説明しましょう。

これは、生前贈与には優遇税率を適用するが、その代わりに、相続が発生した時に、贈与財産を足して相続税の計算に組み入れてくださいというものです。日本では累計2,500万円までは非課税で贈与ができます。なお、これを超えた場合、超えた分に一律20%の贈与税がかかります。

相続開始前3年以内の贈与加算

③のところですが、相続開始前3年以内の贈与は、自動的に足しなさいということです。この制度の趣旨は、お父さんが亡くなる直前に、慌てて財産を移転するのはダメですよというものです。3年以内の分は持ち戻して、相続税の計算をしなさいよっていうようになっています。要は租税回避です。

このように相続税は計算されていきます。

動画解説:税理士 上坪 正人

上坪正人税理士事務所